2013年中国GDP将温和反弹至8%以上

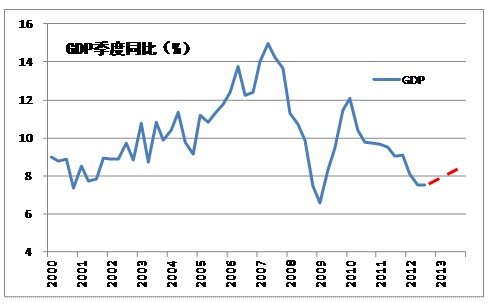

核心提示:经过连续十个季度的下滑,中国经济增速终于在2012年四季度出现企稳回升迹象。预计这次反弹将在2013年延续,但力度不会太大。2013年中国GDP增速将回升至8%以上,甚至有望超过8.5%,但这并未改变中国潜在经济增长率中长期下滑的态势。

新华08网北京1月6日电(经济分析师陆晓明、郭洪海)经过连续十个季度的下滑,中国经济增速终于在2012年四季度出现企稳回升迹象。预计这次反弹将在2013年延续,但力度不会太大。2013年中国GDP增速将回升至8%以上,甚至有望超过8.5%,但这并未改变中国潜在经济增长率中长期下滑的态势。

数据来源:新华08 新华财经分析

2010年年初以来中国经济增速的持续下滑,表面上看是受全球金融危机余波的拖累,本质上是中国经济长期积累的内部结构失衡问题所致。

金融危机后,凭借大规模投资,中国经济在全球率先实现强劲反弹,但这并未解决中国经济运行中长期积累的不平衡、不协调、不可持续的矛盾,当刺激政策效应衰减之后,“三不”矛盾对经济增长的制约再次凸显。

全球的情况与之类似,发达国家靠刺激政策度过金融危机最艰难的时刻后,反弹也未能持久,美国复苏之路一波三折,欧洲和日本2012年又重陷衰退,金砖国家经济增速也明显放缓。全球经济失衡的矛盾的解决显然也需要时日。

外部经济的低迷与内部结构调整的需求叠加,加大了中国经济的下行压力,导致了中国经济增速长达十个季度的连续下滑。

为“稳增长”,2012年下半年中国货币政策适度转松,重大项目审批加快,铁路、城轨、水利等一批基建项目开工建设,房地产投资有所恢复,三季度经济开始触底,此后多项指标企稳,经济反弹势头确立。应该说,2012年四季度以来的反弹,相当程度上仍是政策适度放松的结果,工业企业效益依然低迷,主动扩大投资意愿不强,经济自主、内生增长动力仍有待发挥。

从经济周期来看,中国经济目前正处于两个逆向周期之中。从较短的库存周期看,房地产、钢铁、汽车等一些重要行业的“去库存”阶段已告一段落,开始进入库存回补阶段,这将带动生产加快,经济回升。但从较长的产能周期来看,中国工业产能依然普遍过剩,“去产能”仍未结束,大周期依然处于下行。

我们认为,2013年短周期的上行力量将大于长周期的下行力量,因此2013年经济增速将好于2012年。但毕竟长周期的下行调整尚未结束,因此将抵销部分短周期的上行动力,使得本轮经济反弹力度温和。而且库存回补到2013年三季度可能恢复到一定水平,短周期的上行动力与长周期的下行压力进入相持,甚至反转,由此导致四季度经济增速攀升乏力甚至再次掉头向下。

政府换届因素可能会一定程度加强短周期的上行动力,本轮经济回升或可由此延续更长一段时间,但这可能加大随后的经济下行压力。(完)

[责任编辑:范珊珊]