预计11月CPI同比上涨3.1% 低于上月

核心提示:考虑非食品价格和翘尾因素和上月相比也出现微小幅度的减弱,我们预计,11月份CPI同比增幅略低于10月,预计上涨3.1%。

新华社记者申城、马蓉、胡章俊、王朝阳

北京(CNFIN.COM/XINHUA08.COM)--11月份,鸡蛋、水果价格下降较大,导致食品价格对CPI环比变化产生了微弱的负影响。考虑非食品价格和翘尾因素和上月相比也出现微小幅度的减弱,我们预计,11月份CPI同比增幅略低于10月,预计上涨3.1%。

有媒体披露,11月四大行信贷投放约2000亿,为年内次低水平,据此测算,当月金融机构新增贷款规模约5500亿,全年信贷投放量将达到9万亿。

鉴于欧元区经济回落风险仍需警惕,新兴市场经济停滞不前导致出口低迷,我们认为后期出口的脆弱性没有改变,预计11月份出口增长8%,进口增长6%,顺差规模240亿美元。

最新公布的欧美日经济体11月制造业采购经理人指数连续第二月全线上升,而中国11月制造业PMI持平于上月。分析认为,尽管外围经济环境不断走好,但中国国内经济趋向平缓,预计中国11月工业增加值同比增速将回落至10%。

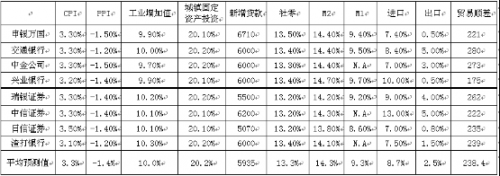

新华08中国宏观经济数据调查

表一:10月份预测

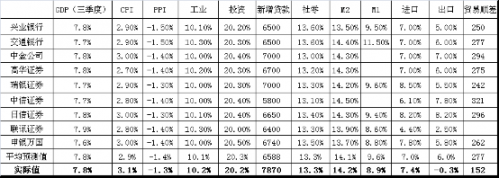

表二:9月份预测及实际值

预计中国11月份CPI上涨3.1%

根据新华社全国农副产品和农资价格行情系统监测显示,11月份,鸡蛋、水果价格下降较大,导致食品价格对CPI环比变化产生了微弱的负影响。考虑非食品价格和翘尾因素和上月相比也出现微小幅度的减弱,我们预计,11月份CPI同比增幅略低于10月,预计上涨3.1%。

新华社农价监测数据显示,11月份,部分食品价格回落幅度加大,其中,水果价格环比降幅最大(-5.05%),鸡蛋次之(-2.70%);此外,部分食品价格环比涨幅也较上月出现收窄,涨幅居前的分别为奶类(1.82%)和蔬菜(1.48%)。其他食品价格涨跌幅度不太明显。整体来看,食品价格对当月CPI环比影响接近于-0.1个百分点。

图表1:新华社监测的月度食品价格环比变动情况(%)

|

商品名称 |

11月环比(%) |

10月环比(%) |

|

食用油 |

-0.24 |

-0.29 |

|

成品粮 |

-0.02 |

0.26 |

|

肉类 |

0.53 |

0.59 |

|

普通鲜鸡蛋 |

-2.70 |

-4.87 |

|

禽类 |

-0.02 |

0.43 |

|

水产品 |

-1.56 |

-1.36 |

|

水果 |

-5.05 |

-2.83 |

|

蔬菜 |

1.48 |

2.18 |

|

奶类 |

1.82 |

2.76 |

|

其他 |

0.55 |

0.44 |

统计数据显示,近10年(2003-2012年)10月份非食品价格环比涨幅月度均值为0.09个百分点;近5年(2008-2012年)环比涨幅均值为0.1个百分点。我们预计,非食品价格拉动11月份CPI环比上涨0.1个百分点。

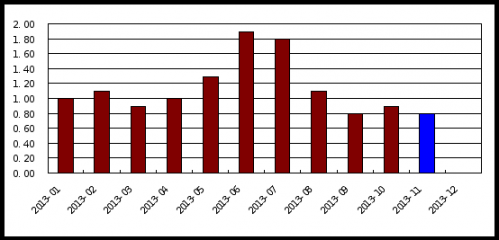

国家统计局公布数据显示,10月份CPI上涨3.2%,其中新涨价因素约为2.3个百分点。此外,我们测算出11月份CPI翘尾因素由上月的0.9个百分点降至0.8个百分点。综合以上多方因素,我们预计,10月份中国CPI上涨3.1%。

图表2:2013年各月翘尾因素实际值及测算值

来源:国家统计局

注:紫色部分为国家统计局公布的实际值,蓝色部分为测算值

预计11月新增贷款5500亿 全年信贷投放约9万亿

有媒体披露,11月四大行信贷投放约2000亿,为年内次低水平,据此测算,当月金融机构新增贷款规模约5500亿,全年信贷投放量将达到9万亿。

据报道,工、农、中、建四大行11月新增人民币贷款约2000亿,较去年同期多增约320亿。分析称,由于央行实行中性偏紧的货币政策,外汇持续流入,市场对人民币升值的预期较强,商业银行持有外汇的意愿较弱,而向央行结汇意愿较强导致央行被动投放基础货币,从而提高贷款投放能力。

从往年经验来看,年底商业银行大多因贷款额度紧张而减少信贷投放,与前三季度相比,四季度新增贷款较为低迷也是正常现象。

在外汇持续流入的情况下,由于大型商业银行结汇量较多,因此可贷资金较中小型银行充裕。当前实体经济资金需求较为旺盛,我们认为大型商业银行的信贷投放占全部金融机构的比重应较高。

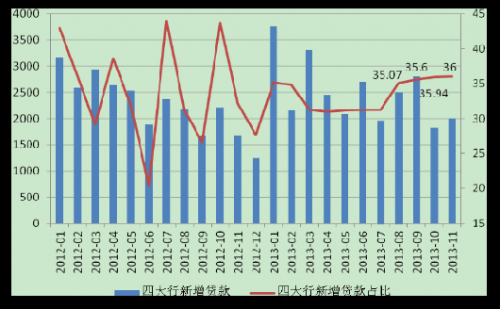

数据显示,自8月以来,四大行新增贷款占全部金融机构贷款的比重已从31%的水平跃升至35%以上(8、9月分别为35.07%、35.6%),10月达到35.94%,为年内最高。我们预计11月该比重升至36%-37%的概率较大。据此测算,10月新增贷款规模约为5400-5500亿。

图表3:2012年至今四大行新增贷款及所占比重(左轴:亿元;右轴:%)

注:11月为预测值

一般来说,全年信贷是按3:3:2:2的比例投放,不过从去年的情况来看,四季度信贷投放量仅占三季度的八成。今年10月新增贷款仅5061亿,环比降幅近四成,因此我们认为今年四季度的信贷投放仍将较三季度(约2.2万亿)缩量两成左右。据此测算,全年信贷投放预计将达到9万亿。

预计11月份中国出口增速继续保持个位数增长

得益于欧美经济体企稳复苏,10月份中国出口增速(5.6%)由负转正,且高于市场预期,而大宗商品价格下跌则导致进口回暖速度(7.6%)低于市场预期。展望未来,鉴于欧元区经济回落风险仍需警惕,新兴市场经济停滞不前导致出口低迷,我们认为后期出口的脆弱性没有改变,预计11月份出口增长8%,进口增长6%,顺差规模240亿美元。

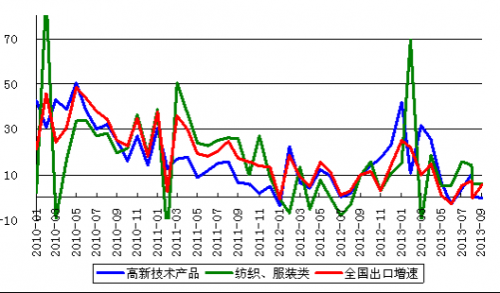

图表4:中国高新技术产品、纺织服装类产品出口同比增速与全国水平对比(%)

数据来源:中国海关总署 ;

从主要出口产品结构看,10月份机电产品出口由负转正至3.7%,其中高新技术产品出口增长-0.1%,结束了连续三个月的正增长;传统劳动密集型产品出口增势良好,当月纺织、服装类产品出口增长5.9%,略高于全国平均水平(5.6%)。不过,由于近几年投入成本持续上涨,部分传统产品尤其是劳动密集型产品和资源密集型产品竞争力明显下降,对整体出口增长的贡献有所削弱。

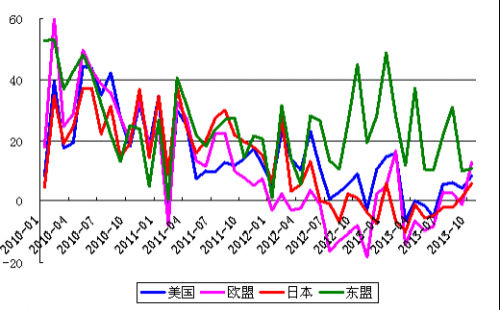

图表5:中国对主要市场出口同比增速情况(%)

数据来源:中国海关总署

从出口目的地看,中国对主要出口市场呈现分化特征,整体上看发达经济体表现要好于新兴市场。今年3月份以来,中国对美日欧出口震荡上行持续向好,但对主要新兴经济体整体出口压力较大。

10月份,中国对欧美经济体出口增速均显著高于全国平均水平,其中对美国出口增长8.1%,连续四个月保持正增长;对欧盟出口由负转正,当月增长高达12.7%。而对新兴市场出口则仍显低迷,当月对香港出口增长-7.2%,对印度出口增长-0.8%,对东盟出口虽然维持两位数水平(10.7%),但从年初开始的下滑趋势并无明显好转迹象。

受新兴经济体经济停滞不前的影响,中国出口压力仍然存在。从广交会出口订单情况来看,与印度、巴西、俄罗斯和南非等“金砖国家”的成交额同比下降12.2%,环比下降17.2%;与东盟的成交额同比下降2.1%,环比下降3.6%。未来中国出口的压力可能主要体现在新兴经济体方面。

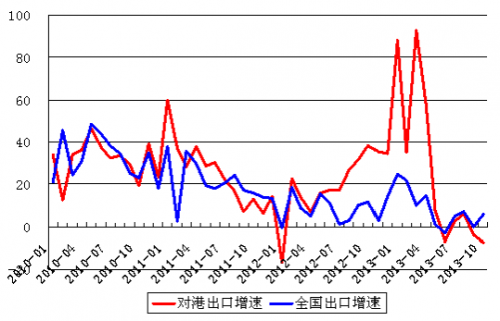

图表6:中国内地对香港出口同比增速与全国整体水平对比(%)

数据来源:中国海关总署

此外,10月内地对香港出口增速较9月进一步下降至-7.2%,连续两个月负增长。值得关注的是,从去年年末到今年1季度,保税区仓储以及对香港出口等贸易数据水分明显,虚假贸易带来的高基数将打压未来几个月的外贸增速。

图表7:主要市场制造业PMI与中国制造业新出口订单指数(%)

数据来源:新华08

从11月份的先行指标看,美国ISM制造业PMI升至57.3,创2011年4月份以来新高;日本制造业PMI升至55.1,扩张速度创逾七年最快,表明内需和出口从今年年中的低点强劲反弹;欧元区制造业PMI创两年半以来新高至51.6,显示制造业复苏进程加速。数据显示,中国对美日欧等传统市场的出口有望继续向好。不过,考虑到11月中国官方制造业PMI与上月持平于51.4%,其中新出口订单指数连续数月徘徊在荣枯线附近,同时近期新兴市场经济滞缓,整体来看外需并不呈现明显的强劲回归,未来出口形势进一步改善的空间不大。

进口方面,10月进口继续保持温和增长趋势,7.6%的增速低于市场预期。由于近期国内经济表现相对略好,以及部分商品的国际价格明显低于国内,近几个月进口表现略好于出口。进口商品中,大部分能源和资源品进口量持续增加,但价格下跌导致其进口金额有所回落,但机电产品进口基本保持稳定。

总体而言,美国经济持续复苏和欧元区经济企稳将为中国出口提供进一步支撑,但是部分新兴市场经济持续放缓及中国制造业竞争力衰退,预计短期内中国出口将面临竞争压力。同时,去年年末的贸易掺水行为也会压低未来几个月的外贸增速。进口方面,中国对能源和资源的需求持续加大,但全球能源和资源品价格短期走势较为疲软,进口增长基本保持平稳。

鉴于此,我们预计11月中国出口增长8%,进口增长6%,顺差规模约240亿美元。(完)

【免责声明】:本内容仅供参考,不构成投资建议。

[责任编辑:范珊珊]