新华财经北京3月26日电 远大医药(00512)26日早间在港交所披露2018年业绩,实现收益约59.58亿港元,同比增长约24.9%,五年复合增长约 17.5%;公司拥有人应占年内溢利约7.13亿港元,同比增长约54.7%,五年复合增长约48.2%;毛利率约53.1%,同比增长约1.1百分点;基本每股盈利27.74港仙,建议派发末期股息每股0.086港元。

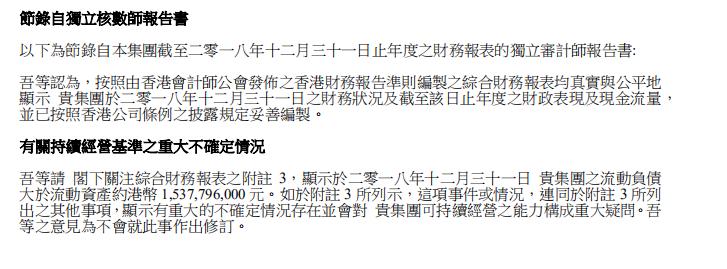

独立核数师认为,该集团的流动负债大于流动资产约港币15.38亿元,显示有重大的不确定情况存在并会对该集团可持续经营的能力构成重大疑问。

远大医药称,2018年收益增长的主要原因包括集团积极调整产品结构,坚持原料与制剂产业链一体化发展,控制生产及管理成本,以及过去两年新收购的业务的贡献亦持续增长,产品毛利率提高; 集团一直积极扩大各核心产品的市场覆盖率;受惠于集团超过200种医药产品被列入于2017年发布的“国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)”(全国医保目录),集团大力发展具有市场和技术壁垒的特色医药产品、独家或受保护医药产品以及品牌药产品等,降低了中国医药市场带量采购的风险,提高了产品竞争力,致使集团于期内的平均毛利率提高至约53.1%,由2013年至2018年期间的毛利率平均每年增长约4.0百分点。增长原因主要为通过公司产品结构不断调整,高毛利产品占比得到不断提升。

远大医药表示,医药制剂及器械为目前该集团的主要盈利贡献来源,主要产品包括五官科药物、心脑血管药物以及器械等。医药制剂的收益及器械约为30.276亿元,增幅约34.3%。

五官科药物及器械的收益约为17.51亿元,较2017年同期增长了约34.0%,主要为受惠于五官科业务两大细分领域均获得大幅增长。其中,眼科产品的收益约为6.49亿元,增幅约16.0%。受惠于被列入中药保护的核心眼科产品剂型包括和血明目系列的收入增加,共带来了约2.07亿元的收益,较2017年同期增加约25.9%。另外,中国公立医院整体用药市场增速比市场预期的高,对集团的採购量亦增加。核心非处方滴眼液药“瑞珠”已经恢复以往的销售指标水平,本年度的收益约为1.16亿元,增幅约62.5%。

呼吸及耳鼻喉科产品的收益约为11.02亿元,增幅约47.5%,过去几年的学术推广投入开始释放。同时,北京远大九和药业有限公司的重点产品“切诺”,新建制剂车间于本年度顺利通过GMP认证并正式投产,整体产能按市场的需求而设计,年产量将提升至10亿粒。继续受益于全国医保目录、基药目录及市场对儿童剂型的好评,收益取得大幅增长,于2018年年度约为7.07亿元,较2017年同期增长约54.1%。另外,2018年度金嗓系列的收益约为2.856亿元,较2017年同期增加约29.5%。

受惠于加强市场推广力度的效果,2018年集团的心脑血管药物的收益约为8.45亿元,较2017年同期增长了约38.1%,其中核心产品“利舒安”、“诺复康”及“瑞安吉”的收益合共约6.46亿元,较2017年同期增加了约48.7%。

远大医药表示,集团未来整体发展的核心战略是以病患为核心,以研发为基础,以市场为导向,巩固现有产品的壁垒性基础,尽早实现向创新型医药企业的转型。

编辑:罗浩

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。