一、背景

消费金融,即是向各阶层消费者提供消费贷款的现代金融服务。而双循环意味着,未来发展既要不断融入全球市场,更要以立足于国内大市场,促进国内产业升级。

自2020年以来,消费金融公司牌照审批相比于之前,有明显加速。截至今年10月,全国持牌消费金融公司达33家,近一年就有6家持牌消费金融公司获批,其中包括三家大型持牌消费金融公司,分别是平安消费金融、重庆小米消费金融和重庆蚂蚁消费金融。

国家对消费金融的支持,正是看到了消费金融行业的有利之处,消费金融的发展能够拉动国内消费,促进产业升级,开拓国外市场,是双循环战略的有力推手。

二、我国消费金融现状

我国消费金融市场产品提供者主要由四类组成,分别是:商业银行(银行牌照)、消费金融有限公司(持有消费金融牌照)、小额贷款有限公司(持有小额贷款牌照或互联网小额贷款牌照)、互联网金融信息服务有限公司(没有牌照)。

表格1 消费金融牌照与小贷牌照对比

注:资料来自于网络资料整合

(一)商业银行

商业银行拥有银行牌照,主要是通过信用卡、消费贷款向消费者提供消费贷款服务。

1.信用卡

用户可以通过信用卡,透支提取一笔资金。商业银行往往与一些线下实体店合作,引导用户使用信用卡消费。但是,由于商业银行构建场景能力不强,信用卡透支出的钱,可能被用户用往其他途径,例如被拿去炒股。

2.消费贷款

银行可以通过消费贷款,购买耐用消费品或支付其他消费用的贷款。例如工商银行有一款融e借产品,为符合其要求的客户提供消费服务,但这类产品门槛很高,手续繁杂,放款速度慢。

(二)消费金融有限公司

消费金融公司相比于商业银行,因其用户量更大,且有相匹配的消费场景,在消费金融市场中占据主要地位。

消费金融有限公司拥有银保监会发放的消费金融牌照,杠杆比例高,资金来源广,从而资金成本极低,以及可以接入央行征信系统,目前只有33家公司拥有消费金融牌照。例如蚂蚁消费金融公司,蚂蚁集团是消费金融市场中的领头羊,其消费场景的搭建赋予其极强获客能力,而对互联网公司而言,用户的增加对应着边际成本的递减,规模效应带来收益的增加,且用户的增加使其能更好地进行大数据分析,以控制风险。

(三)小额贷款有限公司

小额贷款有限公司主要是向消费者提供限定消费的小额贷款,目前的小额贷款公司很多都是之前P2P转型而来。

小额贷款有限公司,拥有省金融办发放的小额贷款牌照。相比于消费金融公司受到更多限制,例如小贷公司不能跨区域经营,这也使得小贷公司数量极多。据央行信息,截止2020年6月末,全国共有小额贷款公司7333家。

互联网小额贷款公司,拥有互联网小额贷款牌照,即是传统小贷有限公司与互联网金融结合。相比于传统小贷公司,互联网小贷公司突破了地域限制,通过大数据互联网为消费者提供服务。

(四)互联网金融信息服务有限公司

金融服务有限公司并没有牌照,其在消费金融市场里,主要起撮合交易的作用,故而客户资源、获客渠道是该类公司生存根本。这类公司往往与持牌金融机构有合作关系,通过金融科技,来为金融机构提供中介服务。

表格2 消费金融产品举例

注:资料来自于各产品产品介绍以及网络资料

三、消费金融存在的问题

消费金融市场在我国还是刚刚兴起,仍存在众多不合理、不规范之处。

(一)贷款发放:侵犯用户隐私,过度营销

1.消费金融市场存在过度营销现象

一些不合规消费金融平台,往往通过电话,短信,以及大量广告,来引诱居民借款消费。且放贷对象多是大学生,个别大学生有着较强的消费欲望,但却没有相匹配的还款能力,因还不上贷款而导致悲剧发生。

2.某些消费金融平台为了扩张规模,违规收集用户信息

例如,2019年,萨摩耶金服被曝涉嫌违规收集个人信息,这家互联网消费金融平台利用一个“探针盒子”,一旦用户手机发出寻找无线网络信号,该用户电话号码以及个人信息便被盗取,从而可以进行产品推广。

(二)贷款收回:智能催收并不友善

随着互联网不断发展,消费金融企业催收欠款的途径也发生变化。从过去的电话、家访、法律甚至暴力催收,到现在的互联网智能催收,大数据可以通过“威胁+骚扰”的方式,进行全天候催收。

(三)贷款利率:高利率,复杂产品说明

1.高利率

消费金融贷款往往伴随着高利率,且除了名义上的利率,有些不正规的消费金融平台还会通过“砍头息“等方式进一步提高利息。

2.复杂产品说明

有关利率水平说明往往被藏在角落里,用户很难找到。例如蚂蚁花呗,其界面并没有利率说明,且并没有年化处理,用户需要花时间去寻找和理解产品说明。

四、消费金融支持双循环发展

(一)消费金融支持外循环

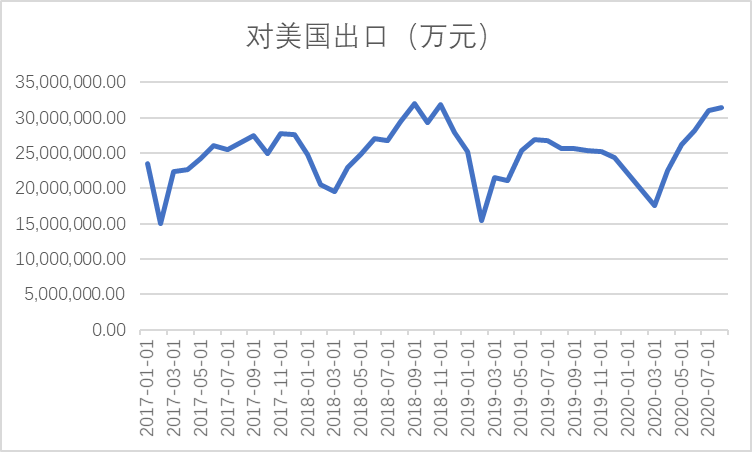

自2018年年初,全球贸易保护主义开始抬头。我国一些低端制造型企业,例如纺织业、服装业、玩具业等等,对国外市场的依赖程度很高,受影响较大。

图1 中国对美国出口(万元)

注:数据来源于Choice金融数据库

在出口受到影响的情况下,国内消费金融的发展有助于开拓国外消费市场。

以阿里巴巴旗下的全球速卖通为例,全球速卖通是阿里巴巴旗下的,面向国际市场打造的跨境电商平台,主要是面向俄罗斯、巴西等新兴市场国家。搭配蚂蚁集团的蚂蚁花呗境外提额,国外消费者也可以通过蚂蚁花呗进行消费贷款,然后再全球速卖通进行跨境消费。

消费金融也助力一带一路,帮助国内企业开拓一带一路市场。以捷信消费金融公司为例,捷信是我国唯一一家外商独资的消费金融公司,通过与国内数码厂商合作,捷信在一带一路沿线的东南亚消费信贷市场,占据半壁江山。在帮助国内品牌走出去时,消费金融机构起了很大作用。

但这之中蕴藏的风险也不可忽视,国内消费金融公司在为国外用户提供消费贷款时,可能面临着客户违约的风险,且国内消费金融公司提供的必定是外币贷款,从而面临汇率风险。

(二)消费金融支持内循环

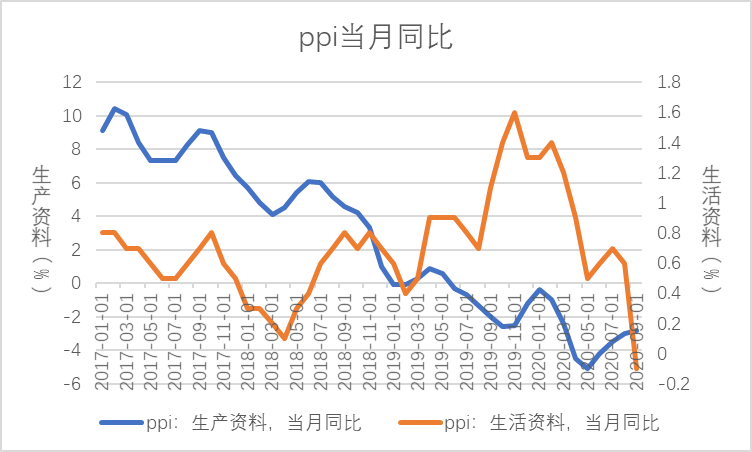

图2 中国PPI当月同比

注:数据来自于Choice金融数据库

自年初起,我国PPI生产资料、PPI生活资料当月同比不断下滑。PPI是生产者价格指数,反映工业品出厂价格的变化。PPI的下滑意味着原材料价格的下跌,多数企业存在着供过于求,而不得不下调出厂价格。

对此,政府出台了多种措施,以拉动居民消费。一是消费券。例如,杭州市政府今年以来,发放了三轮消费券,总计人民币5亿元,拉动不少消费。二是对消费金融的支持,消费金融通过为居民提供消费贷款,满足居民的消费需求。

在互联网金融模式下,消费金融得到快速发展。互联网消费金融能通过大数据分析,为更多人提供消费金融服务,消费者可以非常便捷地、低成本地获取到消费贷款。

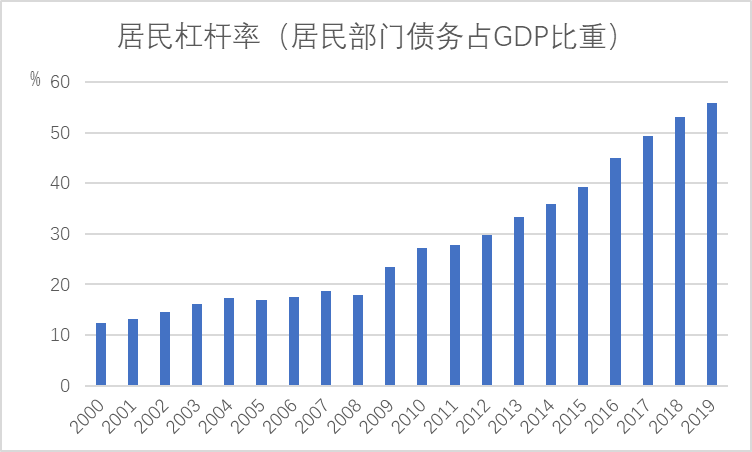

图3 中国居民杠杆率

注:数据来自于Choice金融数据库

消费金融的发展当然也会带来问题,主要是居民负债率上升,国内品牌的发展以及对互联网消费金融乱象的一些担忧。

1.国内居民消费支出仍有上升余地

政府通过发展消费金融方式,期望居民增加消费,但这会带来居民负债率的增加和储蓄的减少。

从我国居民部门杠杆率水平可以看到,中国居民杠杆率年年攀升,2018年时,更是突破50%,且从20%上升到50%只用了短短10年时间。根据BIS(国际清算银行)披露的数据,2018年发达国家的平均居民杠杆率为72%,发展中国家的平均杠杆率为40%,中国居民杠杆率还是较高的。

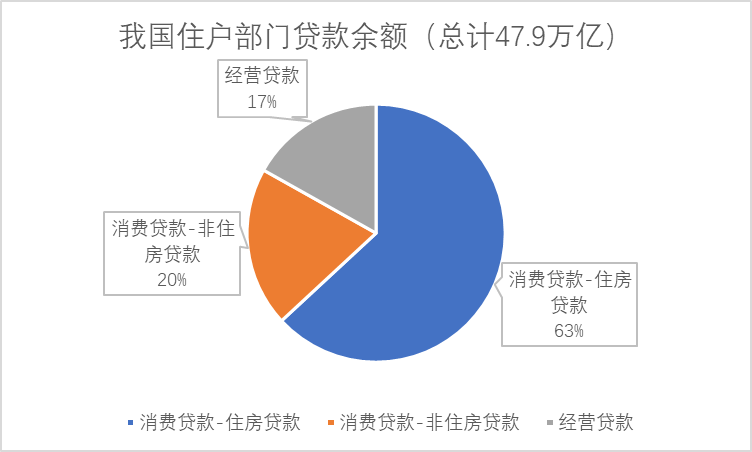

图4 我国住户部门贷款划分

注:数据来源于中国人民银行《中国金融稳定报告(2019)》

但居民杠杆率的上升,房地产价格的暴涨应是主要原因。根据央行2019年公布数据,在2018年末,我国住户部门贷款余额中,住房贷款占了63%,有25.8万亿元,而除去住房的消费贷款仅占20%。

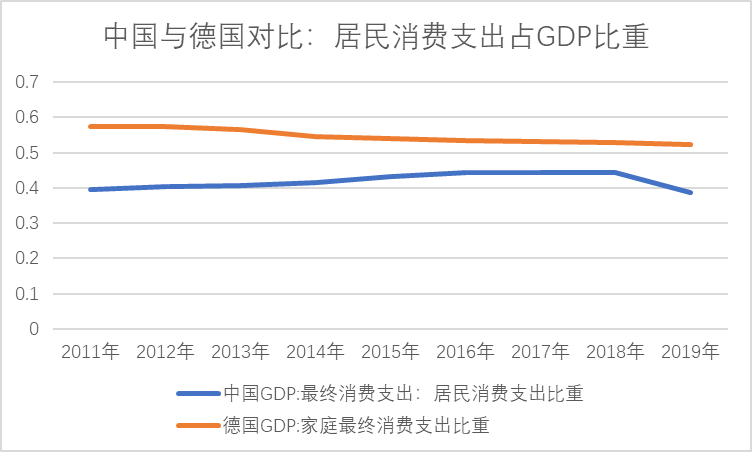

图5 中国与德国对比,居民消费支出占GDP比重

注:1.数据来源于Choice金融数据库;2.居民消费支出不包括房地产。

我国国内消费占GDP比重一直不高,居民消费意愿不强。对比我国居民和德国居民的消费占GDP比重,德国居民消费占GDP比重一直高于中国居民,我国居民消费仍有很大上升空间。

2.国货认可度不断上升

在双循环下,拉动消费十分重要,且消费的增长仍有空间。

但相对于消费,更应该关注生产,如果居民消费需求增长,而国内产品质量没有和居民的消费诉求相匹配,那么居民可能更愿意消费进口产品,从而国内消费金融反而支持别国经济发展。

图6 华为、苹果全球销量变化

注:数据来自于Choice金融数据库

目前而言,国内产品正在茁壮发展。越来越多的人愿意用国产手机,坐国产汽车,买国产电器。例如,华为在全球每季度销量,在2018年6月就超过了苹果,之后销量更是不断上涨,打开Amazon(亚马逊)官网,搜索电视、冰箱产品,可以很容易找到TCL和美的产品,这都显示了国内品牌国际影响力在不断扩大。

3.消费金融乱象正在不断被监管覆盖

说到金融乱象,首当其冲是P2P行业爆雷潮(peer to peer lending,点对点网络借款)。目前,P2P清退在不断推进,一部分P2P平台彻底退出,另一部分则选择转型进入消费金融行业,成为小贷公司。

由于消费金融行业竞争剧烈,小贷公司融资渠道窄、客户还款能力弱等因素,小贷公司经营往往十分困难,故而很多小贷公司选择铤而走险,开展灰色业务,打法律擦边球,这也使得消费金融行业出现多种乱象。

但今年以来,消费金融行业正在不断被监管覆盖。2020年9月16日,银保监会发布《关于加强小额贷款公司监督管理的通知》,对小贷公司融资、放贷、催收、利率等多个方面提出要求,并通过鼓励加强政策扶持,缓解小贷行业困境。

五、对策

(1)进一步完善消费金融有关法律法规。我们已经进入到了更高的一个监管高地,监管要有出现风险的各种预案准备,既要给金融创新留有一定余地,鼓励金融创新,又要做好监管,能应对金融创新带来的风险。

(2)压制房价,降低居民负债率,给消费负债留有空间。从追求经济高速发展,到如今的追求经济高质量发展,房地产不再成为经济发展的主要助力,应压制房价继续上涨。

(3)内循环上,除了要注重消费金融的低成本介入,更要关注生产。在产品的生产上,既要满足人民群众不断追求高质量高品位商品诉求,还要满足年轻消费者追求“酷”(新颖、另类)的心理状态,并充分运用最新的Fintech(金融科技)和AI(人工智能),提高中国人民的消费幸福感。

(4)外循环上,要不断开拓国外市场,不断融入世界。一方面,把消费金融与一带一路结合,并不断鼓励国内消费金融公司走出去,助力我国经济发展;另一方面,努力发展核心科技,继续加强跟发达国家科技教育交流,敢于敞开胸怀接纳世界。

六、总结与展望

虽然消费金融行业存在众多金融乱象,但不能因为惧怕金融乱象,而不去发展,也应该看到消费金融对于我国经济发展的有利一面,即消费金融行业将是我国双循环战略的加速器,将为我国经济发展补充新动能,增添新活力,开辟新机遇。而对于金融乱象,政府既要不断完善监管手段,也要适当为消费金融行业提供政策支持,让消费金融行业能够健康发展。(作者:景乃权,浙江省公共政策研究院研究员;丁瀚,浙江大学金融系研究生;包文鼎,张宁远,陈鑫涛,魏小飞,黎升琳,王师禹,浙江大学本科学生)

编辑:黄佳佳

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。文章只反映作者本人观点,本平台采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载请注明来源和作者。