千百年来,民间流传“盛世收藏,乱世黄金”,在如今的经济环境下,收藏增收,黄金固本,通过黄金和艺术品的搭配,来跨越择时,优化资产组合。本文构建艺术品指数,通过对“艺术品+黄金”的资产组合和不含艺术品、黄金的资产组合比较,来分析艺术品和黄金在投资组合中的重要作用。

一、“收藏增收,黄金固本”的投资策略

收藏特指精品艺术品收藏,黄金指黄金投资,本文在下文中构造的艺术品指数,指数编制数据都来源于国内知名的艺术家拍卖数据,属于精品艺术范畴。

艺术品和黄金两种资产在不同经济周期,有截然不同的表现。本文认为,投资者如果在资产组合中同时配置一定量艺术品和黄金,可以有效降低经济周期波动带来的影响,平滑收益率曲线,优化资产配置。

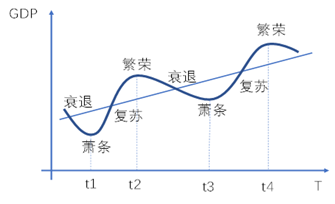

图 1 经济周期

经济周期指经济活动有规律地扩张与收缩,在经济复苏、繁荣阶段,艺术品的收藏属性推动艺术品价格上涨,大量投资者涌入艺术品市场,推动艺术品价格继续升高,从而在资产组合中,艺术品投资的高额回报提高组合收益;而在经济衰退、萧条阶段,投资者风险偏好发生变化,黄金的货币属性、避险功能凸显,黄金价格会趋于保持稳定或上升,从而弥补其他资产价格下跌带来的损失。

对于短期投资者来说,若能够准确判断经济周期变化,在不同时期买入不同资产,可以赚得高额回报。例如,2020年受全球新冠疫情影响,全球经济趋于衰退。若投资者能够观察到经济在衰退、萧条阶段,而在资产组合中多配置些黄金,能取得较高回报。而随着国内对疫情的有力应对,经济在渐渐复苏,若是投资者能够准确判断萧条到复苏的时间点,在经济进入复苏时期多配置些艺术品,资产组合肯定能有更优表现。

但对于长期投资者来说,若要去辨别经济周期处于哪个阶段,大多数投资者往往不具备这一能力。于是,如果在资产配置中同时配置艺术品和黄金,便可以降低经济周期对投资组合的影响,投资者也不必再去分辨经济周期所处阶段。

本文通过在资产组合中加入一定比例黄金和艺术品,比较加入黄金和艺术品之后的资产组合的收益风险特征、夏普比率,来分析艺术品和黄金在投资组合中的应用。

二、数据来源与分析

(一)数据来源

1、艺术品指数

本文使用雅昌艺术网中的国画400指数、油画100指数、瓷器指数,通过其交易额加权编制艺术品指数。三个指数都是根据艺术品特征,结合平均价格法进行编制,且国画、油画、瓷器交易占了整个艺术品市场交易的绝大部分,可以有效衡量我国艺术品市场的价格变化。

表格 1 本文构建的2002年到2019年艺术品指数

注:数据来源于雅昌艺术网中指数,经过加权计算得到,取2005年到2019年数据

2、其他资产(沪深300、道琼斯、房地产、黄金、SHIBOR)

其他资产价格取2005年-2019年数据,数据来源于Choice金融数据库。黄金选择上海黄金交易所中的黄金Au9995价格走势,Au9995在市场上具有充足流通量,其价格变化具有代表性;房地产价格选择我国商品房销售额除以商品房销售面积,以我国商品房平均价格代表房地产价格走势;国内股票选择沪深300指数,国外股票选择道琼斯指数;计算夏普比率时无风险利率采取SHIBOR(1M)2.73%。

(二)数据分析

1、各资产收益风险特征

表格 2 各资产收益、风险与夏普比率

注:数据来源于程序计算

由表2可以看到,艺术品指数具有高收益特征,其预期收益率高于其他资产,能给投资者带来更高回报。但其风险也是极高,短期内艺术品价格可能发生剧烈波动。在经济繁荣时期,艺术品能带来更高的回报,但也容易形成价格泡沫,一旦经济收紧,泡沫破裂,艺术品价格将会出现断崖式下跌。黄金的波动性明显低于艺术品指数,但并没有明显低于其他资产。黄金能够避险并不意味着黄金价格不会波动,常说黄金价格犹如“登梯”,长期来看是上涨的,但短期会出现正常的波动或下跌。

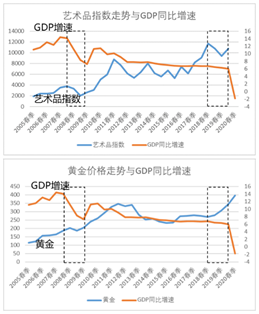

2、艺术品、黄金与经济周期

图 2 艺术品、黄金价格走势与GDP同比增速

注: GDP增速(%)数据来源于雅昌艺术网,黄金(元/克)数据来源于Choice金融数据库,2005-2019

观察近十五年的艺术品指数与黄金价格走势,总体上,黄金和艺术品都是在上涨,在现代货币创造机制下,货币供给不断扩张,艺术品和黄金作为实物资产,能够很好地规避通胀风险;但在特定经济形势下,黄金价格走势和艺术品指数走势会有不同表现。

在经济进入复苏时期,艺术品价格会逐步走高,黄金走势陷入疲软期。例如2008年金融危机之后,艺术品市场一片繁荣,艺术品价格不断创造新高,艺术品指数从2009年春季的2000点,到2011年春季上升到8000点,上升近四倍。黄金价格在货币宽松条件下,虽也不断上涨,但相比而言,价格变动幅度小于艺术品市场。

在经济增长放缓时期,艺术品价格会进入下行周期,而黄金价格往往保持坚挺。例如2007-2008年,艺术品价格回落,艺术品指数出现明显下滑,艺术品指数由4000点跌到2000点。相比之下,同时期黄金价格依旧坚挺,甚至呈现上涨趋势。

三、“艺术品+黄金”对资产组合优化实证

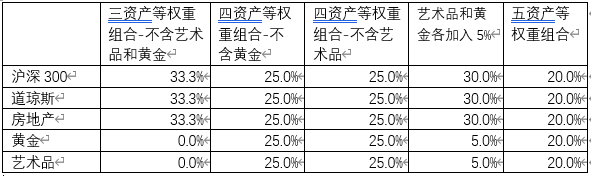

以沪深300指数、道琼斯指数、房地产构造等权重资产组合,再往资产组合中加入一定比例的艺术品和黄金,观察资产组合收益风险的变化。

表格 3 组合权重(等权重)

注:表中数据为组合中各资产占比

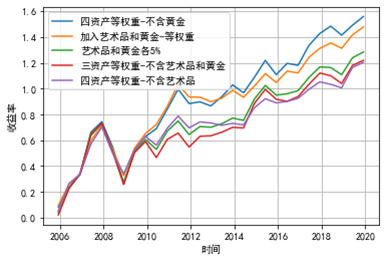

图 3 艺术品、黄金与资产组合

注:数据来源于雅昌艺术网,Choice金融数据库,2005-2019(三资产-不包括艺术品、黄金的投资组合,即沪深300、道琼斯、房地产)

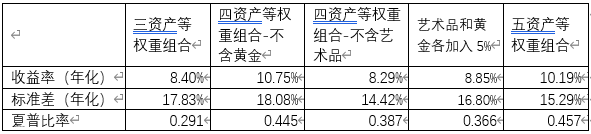

表格 4 各资产收益率、标准差、夏普比率

注:数据来源于程序计算

黄金在资产组合中的加入,能降低组合风险,提高夏普比率。观察这五个资产组合,不含黄金的四资产等权重组合能取得最高的收益率,年化收益率为10.75%,高于五资产等权重组合的10.19%。但是由于不含黄金,组合的波动性也大幅上升,不含黄金的四资产组合的年化标准差为18.08%,而五资产等权重组合年化标准差为15.29%,加入黄金和艺术品的五资产等权重组合虽不能取得最高的收益率,但是其风险大幅下降,组合夏普比率最高。

艺术品在资产组合中的加入,能够提高组合收益,夏普比率上升。不含艺术品的四资产组合的年化收益率最低,只有8.29%,加入艺术品之后,组合的年化收益率大幅上升,这显示了艺术品在投资组合中的重要作用,艺术品能提高组合收益,而标准差上升幅度较小,使得夏普比率上升,从0.387上升到0.457。

再根据社会科学应用最广的正态分布比例,在投资组合中加入5%的艺术品和5%的黄金进行验证,相比于在资产组合中不加入艺术品和黄金,资产组合的收益率上升,而标准差下降,夏普比率为0.336。这意味着资产组合在加入少许比例的黄金和艺术品之后,确实能得到改善。

四、总结与建议

“收藏增收,黄金固本”的投资思想,在资产配置中具有重要意义,通过黄金和艺术品在投资组合中的配置,使资产组合得以改善,本文主要通过比较不同资产组合的年化收益率、年化标准差、夏普比率,来分析黄金和艺术品在投资组合中的应用。

最后得到结论: 1)相比于不加艺术品和黄金的投资组合,加入艺术品和黄金可以提高收益率,而标准差降低,使投资组合得到大幅优化;2)相比于不加黄金的投资组合,加入黄金可以有效降低风险,提高夏普比率;3)相比于不加艺术品的投资组合,加入艺术品可以大幅增加收益,提高夏普比率。

无可否认,国内艺术品市场仍存在许多问题,艺术品价格的高度不确定性,艺术品市场存在的大量赝品,艺术品运输、储藏、保护带来的高额成本,艺术品市场的低流动性,都给艺术品投资带来问题。但长期来看,伴随着金融市场波动,艺术品投资的高回报率、与其他资产的低相关性,都会使得未来几年内,加入艺术品的资产配置会有更优表现。

相比于艺术品,黄金与金融很好结合,投资者更多以纸黄金形式投资黄金,而不需要支付黄金投资的运输、储藏、保护成本,且黄金市场的定价、流动性都好过艺术品。但如果投资者投资现货黄金,也要面临假黄金的投资风险,以及面临黄金的储藏、运输等问题。

从更宏观意义上来看,在投资组合中加大对艺术品和黄金投资比例,一方面,在国家金融安全上会对国家金融安全有更大保障,藏金于民有利于增强国家金融安全,另一方面,在提高中国文化软实力,推动中国艺术产业繁荣,能带来重要意义。

故而对艺术品和黄金市场建设提出建议:(1)不断培养艺术品市场鉴定人才,设立有权威的交易中介,加快建立公正合理的交易市场,降低艺术品市场信息不对称。(2)在少数高净值人士需求得到满足的同时,监管部门也应支持艺术品投资大众化来释放市场潜力。(3)加强艺术品投资者教育,增强投资者艺术品鉴赏能力,引导投资理念升级。(4)对于现货黄金交易,做好黄金质量、重量检验工作,防范假黄金事件发生。

“盛世收藏,乱世黄金”,古代先哲提出的观点,能够用现代数理经济模型得到证实,这是我们学者最开心的事情。(作者:景乃权,浙江省公共政策研究院研究员;丁瀚,郑斌武,贺嘉豪,张洵,刘学辉,严雨沁,刘兆鹏,浙江大学金融系研究生)

编辑:翟卓

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。